En el complejo ecosistema tributario de México, la seguridad jurídica es el pilar sobre el cual las empresas planean su crecimiento. Sin embargo, una reciente determinación de la Suprema Corte de Justicia de la Nación (SCJN) ha modificado drásticamente las reglas del juego en cuanto a la recuperación de activos financieros frente al Servicio de Administración Tributaria (SAT).

Para el sector empresarial, entender este cambio no es solo una cuestión de cumplimiento, sino una necesidad de estratégica financiera y legal.

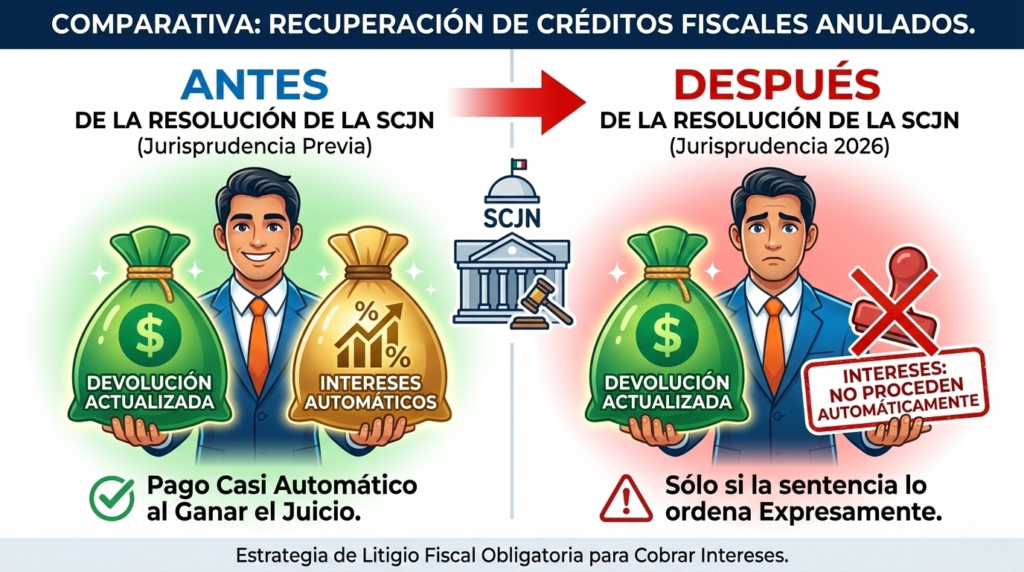

Históricamente, existía una discrepancia entre las Salas de la Corte sobre si el SAT debía pagar intereses automáticamente al devolver un crédito fiscal que hubiera sido anulado en juicio.

El Pleno de la SCJN, bajo la presidencia del Ministro Hugo Aguilar, ha establecido ahora como jurisprudencia obligatoria que el SAT no está obligado a pagar intereses cuando devuelve cantidades derivadas de créditos fiscales anulados, a menos que la sentencia de nulidad lo ordene de manera directa y expresa.

Esta decisión impacta directamente en casos de alto calado. Empresas que han logrado nulidades por montos significativos —como los casos documentados de montos superiores a los 500 millones de pesos— podrían dejar de percibir sumas millonarias por concepto de intereses acumulados durante los años que duró el juicio.

Sin una estrategia de defensa adecuada, la simple obtención de la nulidad del crédito fiscal resultará en una victoria a medias: recuperará el monto actualizado por inflación, pero perderá el rendimiento financiero de ese capital.

Ante este escenario, el Litigio Fiscal preventivo y altamente especializado se vuelve indispensable. Ya no basta con demandar la nulidad del acto administrativo; es imperativo que la defensa plantee correctamente la pretensión de fondo desde el inicio del juicio.

Para asegurar el pago de intereses, la estrategia legal debe lograr que el Tribunal Federal de Justicia Administrativa (TFJA) incluya en su sentencia un pronunciamiento específico sobre el derecho del contribuyente a obtener la devolución por pago de lo indebido.

En un entorno donde los criterios judiciales evolucionan para limitar las obligaciones resarcitorias del Estado, su empresa requiere una defensa que se anticipe a estas restricciones.

Contamos con la experiencia en Litigio Fiscal necesaria para diseñar estrategias que obliguen a la autoridad a resarcir plenamente los derechos de su organización.

1. ¿Por qué el SAT ya no paga intereses automáticamente? La SCJN determinó que la actualización del dinero (por inflación) es suficiente para restituir el valor del pago. Los intereses, en cambio, se consideran una “sanción” por negligencia que solo procede si la autoridad se demora más de 40 días en devolver el dinero tras una orden judicial expresa.

2. ¿Qué pasa si mi sentencia de nulidad no menciona los intereses? Según la nueva jurisprudencia, si la sentencia solo declara la nulidad del crédito pero guarda silencio sobre la devolución o los intereses, el contribuyente pierde el derecho a cobrarlos al solicitar la devolución posterior ante la autoridad hacendaria.

3. ¿Afecta esto a los inversionistas extranjeros? Aunque algunos ministros advirtieron que esto genera incertidumbre jurídica y envía un mensaje negativo a la inversión, la mayoría de la Corte sostuvo que el criterio simplemente aclara una ambigüedad en el artículo 22-A del Código Fiscal de la Federación.

4. ¿Cómo puede ayudar el Litigio Fiscal en este nuevo escenario? Es fundamental que, desde la demanda inicial, se solicite al Tribunal Federal de Justicia Administrativa (TFJA) que se pronuncie específicamente sobre el derecho a la devolución del pago de lo indebido y el cálculo de intereses desde que se impugnó el crédito. Un Litigio Fiscal técnico es la única vía para asegurar estos montos.

5. ¿Qué empresas están en mayor riesgo? Aquellas con créditos fiscales de gran cuantía (como el sector deportivo o comercial) que han pagado bajo protesta o para evitar embargos, y cuyos juicios suelen extenderse por varios años.